“Capitalización actual del oro: $20 billones ($2875/oz)”

POST DESTACADOS

-

La joyería en el Imperio Bizantino

HISTORIA

04 de agosto, 2026

-

La joyería en la antigua Grecia

HISTORIA

28 de julio, 2026

-

El esplendor eterno: la joyería del antiguo Egipto

HISTORIA

21 de julio, 2026

-

Cómo se fabrica un anillo desde cero: proceso, materiales y valor artesanal

OTRAS CURIOSIDADES

21 de julio, 2026

Actualmente existen en el mundo 208000 toneladas de oro, que se han extraído o producido a lo largo de toda la historia, y se estima que aún quedan 50000 toneladas más por extraer. Si lo convertimos a onzas de oro (1 kg = 32,1507 oz troy), equivale a:

• 6685 millones de onzas de oro (total extraído)

• 1606 millones de onzas de oro (restantes por extraer)

El año pasado la demanda mundial de oro aumentó hasta 5000 toneladas y el precio del oro subió un +27% en $ y un 34% en €, un incremento que no se veía desde 2010. Los bancos centrales llevan 3 años consecutivos manteniendo una media de compras de +1000 toneladas/año como estrategia de diversificación frente al dólar.

Por ejemplo, China adquirió 44 toneladas el año pasado y más de 300 toneladas en los últimos 18 meses. India compró 73 toneladas, Turquía 75 toneladas. En Europa, Polonia encabeza la lista con +90 toneladas.

La oferta mundial de oro juega un papel esencial en los precios del oro, y un factor que contribuye significativamente a estos cambios en la oferta, pero no recibe mucha atención, es el AISC.

El AISC y el Cash Cost en las productoras de oro: una visión global

La extracción de oro es una industria compleja y llena de desafíos. Aunque el precio del oro ha alcanzado máximos históricos en varias ocasiones, muchas empresas mineras de oro no han logrado traducir este aumento en beneficios sostenidos. Esto se debe, en parte, al incremento de los costes de producción, reflejados en dos métricas fundamentales del sector: el All-In Sustaining Cost (AISC) y el Cash Cost. Estos indicadores permiten comprender mejor la rentabilidad real de una minera de oro y por qué muchas empresas no han visto reflejado en sus acciones los altos precios del metal precioso.

El All-In Sustaining Cost (AISC)

El AISC se introdujo por primera vez en 2013 y las mineras de oro lo utilizan para calcular el coste total de sus operaciones.

AISC = Cash Cost + Capital de mantenimiento + Gastos de exploración + Gastos generales y administrativos

Es decir, representa el costo que tiene una empresa minera para extraer cada onza de oro. Es un indicador clave para determinar la eficiencia de una empresa, y todas las mineras que cotizan en bolsa deben reportar esta métrica en sus informes financieros.

Total Cash Cost (TCC): el coste básico de producción

El Total Cash Cost mide el coste directo de extracción de una onza de oro. Este indicador incluye:

• Costos de minería y procesamiento.

• Mano de obra y energía necesarias para la extracción.

• Regalías e impuestos específicos aplicados por las autoridades locales.

• Transporte del oro refinado al mercado.

Este coste proporciona una visión clara del coste operativo básico de las mineras, pero no toma en cuenta otros gastos fundamentales como el mantenimiento de las minas, las inversiones en exploración o los gastos generales de la empresa.

AISC: una visión más completa de los costes

El AISC es una métrica más amplia que incluye el Cash Cost y añade otros costos necesarios para mantener la producción de manera sostenible a largo plazo. Este indicador incorpora:

• Los costes directos de extracción (Cash Cost).

• Gastos en exploración y desarrollo de nuevas reservas.

• Costes de mantenimiento de infraestructuras y equipos mineros.

• Gastos administrativos y corporativos.

• Costes de restauración ambiental y cierre de minas.

Esta métrica ofrece una imagen más realista de la salud financiera de una minera, ya que considera no solo los costes inmediatos, sino también los costos necesarios para garantizar la continuidad del negocio a futuro.

¿Por qué ha aumentado tanto el coste de producción del oro?

En los últimos 15 años, el coste de producción de oro ha aumentado significativamente, afectando la rentabilidad de muchas mineras. Esto se debe a varios factores:

1. Inflación en los costes operativos

• La energía (diésel y electricidad) se ha encarecido, especialmente en minas a cielo abierto.

• La maquinaria y los materiales necesarios para la minería han subido de precio.

• Los salarios de los mineros y trabajadores especializados han aumentado.

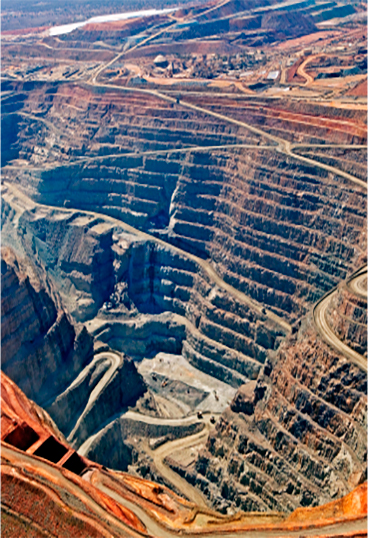

2. Minas con menor concentración de oro

• Las mejores minas ya han sido explotadas, y muchas reservas actuales tienen menor concentración de oro por tonelada de mineral.

• Esto significa mayores costos para procesar la misma cantidad de oro.

Para medir la concentración de oro usamos gramos de oro por tonelada extraída (g/t)

Una mina de baja ley va de 0,3-1.0g/t. Ejemplo: Las minas de Nevada EEUU

Una mina media 1.0 – 5.0 g/t. En este caso están las minas de Sudamérica y Australia.

Una mina de alta ley: 5.0-10g/t. Un ejemplo es la mina de Fosterville en Australia

Yacimientos excepcionales son de más de 30 g/t. Estas son muy raras. Un caso excepcional es el de una mina en Hunan en China con concentración de hasta 138g/t.

En términos generales se considera que una mina a cielo abierto es rentable a partir de 0.5g/t y una subterránea 5g/t.

3. Permisos más costosos y tiempos de aprobación más largos

• Mayor regulación ambiental y requisitos burocráticos.

• Ejemplo: el proyecto Pascua-Lama de Barrick Gold ha costado más de 7000 millones de dólares en inversiones y trámites regulatorios.

4. Adquisiciones costosas y fallidas

• En el último gran ciclo alcista, muchas empresas realizaron adquisiciones caras que aún impactan sus finanzas:

o Barrick Gold compró Equinox Minerals por 7100 millones de dólares.

o Kinross Gold adquirió Red Back Mining por el mismo monto.

5. Disminución de reservas y necesidad de exploración

• Los mayores productores de oro han visto como sus reservas se reducen significativamente.

• Para reponerlas, necesitan exploración y desarrollo, costos incluidos en el AISC.

El impacto de la fragmentación y la gestión ineficiente

El sector minero del oro sigue siendo uno de los más fragmentados dentro de la industria de materias primas, lo que genera consecuencias negativas:

• Mayor competencia por activos limitados, encareciendo adquisiciones y exploraciones.

• Aumento de costes administrativos, ya que muchas empresas mantienen estructuras de costes elevadas.

• Gestión ineficiente y directivos sobrepagados, lo que ha afectado la rentabilidad de muchas compañías.

Desafíos geopolíticos y sociales

Las mineras de oro también enfrentan retos geopolíticos que aumentan los costos:

• Nacionalismo de recursos: aumento de impuestos y regalías por parte de los gobiernos.

• Conflictos laborales: huelgas en minas importantes, como Peñasquito en México.

• Oposición local: mayor resistencia de comunidades y ONG a nuevos proyectos mineros.

¿Por qué las acciones mineras no reflejan el precio del oro?

A pesar de los máximos históricos en el precio del oro, muchas mineras cotizan por debajo de sus valores de 2011. Es cierto que el aumento del AISC ha erosionado los márgenes de beneficio y que muchas empresas se han dedicado a diluir acciones, aumentando el número de acciones en circulación para hacer frente a las deudas, como es el caso de Newmont, que se ha cuadruplicado desde 2010 y, si observamos desde el 2000, se ha más que quintuplicado.

A más acciones en circulación menor beneficio por acción.

Los inversores han perdido confianza en el sector después de años de destrucción de capital. Muchos inversores sufrieron pérdidas y no han vuelto al sector. Además, el costo de oportunidad de no estar en las 7 magníficas del Nasdaq o en la gran revalorización de los índices estadounidenses durante los últimos 15 años, junto con sectores como la robótica, la inteligencia artificial y las empresas de software, ha alejado aún más el interés por la minería de oro.

No obstante, el flujo de caja que las mineras de oro comienzan a generar podría volver a captar la atención de los inversores. La pregunta clave es: ¿cuándo?

¿Cuándo se cerrará la brecha entre el precio del oro y la cotización de las mineras?

A simple vista, si el precio del oro se mantiene cerca de los $3000 y el AISC (coste de mantenimiento todo incluido) ronda los $1500, el margen resultante —uno de los más amplios jamás vistos— debería, en algún momento, reflejarse en el valor de las acciones de las mineras.

Sin embargo, el futuro es incierto: nadie puede garantizar que el precio del oro se mantendrá en estos niveles ni que estos márgenes perdurarán. Lo único seguro es que, en el mundo de las inversiones, el tiempo siempre termina revelando la mayoría de las respuestas.

VICTOR CALBET. Analista independiente en estrategias de inversión