“T’agradaria invertir en or? Aprèn les nocions bàsiques”

POST DESTACATS

-

La joieria a l’Imperi Bizantí

HISTÒRIA

04 de agost, 2026

-

La joieria a l’antiga Grècia

HISTÒRIA

28 de juliol, 2026

-

L’esplendor etern: la joieria de l’antic Egipte

HISTÒRIA

21 de juliol, 2026

-

Com es fabrica un anell des de zero: procés, materials i valor artesanal

ALTRES CURIOSITATS

21 de juliol, 2026

Molts de nosaltres, alguna vegada, hem tingut la temptació d’invertir en or, però sempre ens sorgeixen mil preguntes. Quants diners del meu patrimoni hi he d’invertir? És una inversió segura? Quina rendibilitat trauré a la meva inversió en or? Quin horitzó temporal ha de tenir la meva inversió per no assumir riscos? On es compra l’or? Compro or físic, compro accions de mineres d’or, actius financers referenciats a l’or que ofereixen els bancs o els famosos ETF? I més i més preguntes que no tenen una resposta única.

D’altra banda, sí que existeix una pregunta que, a data d’avui, té una resposta:

Com invertir en or físic i que estigui exempt d’IVA?

Doncs sí, és possible comprar or físic com a inversió, sense pagar l’IVA en la compra.

Històricament, l’or ha estat una inversió sotmesa a un règim fiscal especial que l’eximeix de l’IVA.

El capítol V de la Llei 37/1992, del 28 de desembre de l’impost sobre el valor afegit recull el Règim especial de l’or d’inversió i, en concret, al seu article 140 bis U, les operacions exemptes. A més, amb l’objectiu d’afavorir l’ús de l’or com a instrument financer, la Directiva europea 1998/80/CE del Consell, del 12 d’octubre del 1998, en virtut de la qual es completa el sistema de l’impost sobre el valor afegit i es modifica la Directiva 77/388/CEE, declara exemptes les entregues d’or d’inversió. Amb la citada directiva, s’eliminen les distorsions entre estats membres i es reforça a la vegada la competitivitat del mercat comunitari de l’or.

Però, tot l’or està exempt d’IVA? La resposta és no.

Perquè se’l consideri “or d’inversió” hem de comprar lingots o làmines d’or i monedes d’or que compleixin els requisits que exposem tot seguit.

- En el cas dels lingots o làmines d’or de llei, ha de ser igual o superior a 995 mil·lèsimes i el pes s’ha d’ajustar al annex novè de la Llei 37/1922.

En resum, s’inclouran els lingots el pes dels quals oscil·li entre els 2 g d’or pur fins als lingots de 12,5 kg, que són els que fan servir els bancs centrals per atresorar or en reserves.

- En el cas de les monedes, han de complir les característiques següents:

- Que siguin de llei igual o superior a 900 mil·lèsimes.

- Que hagin estat encunyades amb posterioritat a l’any 1800.

- Que siguin o hagin estat moneda de curs legal al país d’origen.

- Que es comercialitzin habitualment a un preu no superior en un 80 % al valor de mercat de l’or que contenen.

Atès que hi ha moltes monedes amb aquestes característiques, és recomanable recórrer anualment a la relació que es publica al Diari Oficial de la Unió Europea abans de l’1 de desembre de cada any.

En qualsevol cas, per aclarir qualsevol dubte respecte del Règim especial de l’or d’inversió, recomanem consultar el web de l’Agència Estatal d’Administració Tributària (AEAT).

Així doncs, sembla clar que, si es vol invertir en or físic i no pagar l’IVA, la millor opció no passa per comprar joies, ja que estan subjectes a l’IVA. Tanmateix, s’ha que reconèixer que no hi ha res més bonic que lluir un bon anell o unes arracades d’or amb un disseny exclusiu dels millors joiers.

I, si esteu llegint aquest article i heu arribat fins aquí, probablement és perquè d’alguna manera us interessa l’or o les inversions en aquest metall preciós o simplement busqueu ampliar o protegir la vostra cartera d’inversió.

En qualsevol cas, no heu de descartar en cap moment la compra de joies de segona mà, ja que podeu trobar peces exclusives a millors preus.

Les subhastes del Mont de Pietat són una alternativa fiable per accedir a aquest mercat a preus molt ajustats i amb la garantia d’experts taxadors.

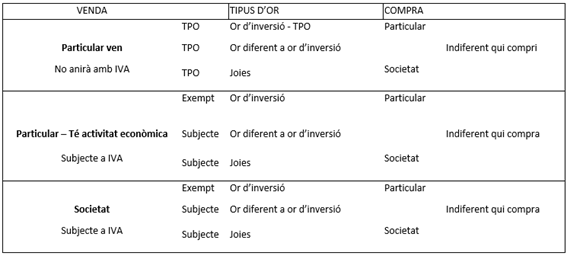

En el cas de compra a la nostra subhasta, els impostos que regeixen són els següents:

A la nostra subhasta, el venedor, en el 99 % dels casos, és un particular, de manera que s’aplicarà la “Llei 22/2009, del 18 de desembre, en virtut de la qual es regula el sistema de finançament de les comunitats autònomes de règim comú i ciutats amb estatut d’autonomia i es modifiquen determinades normes tributàries.”

Al seu article 33, que determina l’abast de la cessió i punts de connexió en l’impost sobre transmissions patrimonials i actes jurídics documentats, al seu apartat 2, regla 2ª.C) 3ª especifica:

«3.ª Quan comprengui la transmissió de béns mobles, semovents o crèdits, així com la constitució i cessió de drets reals sobre aquests, a la comunitat autònoma on l’adquirent tingui la residència habitual, si és persona física, o el seu domicili fiscal, si és persona jurídica.»

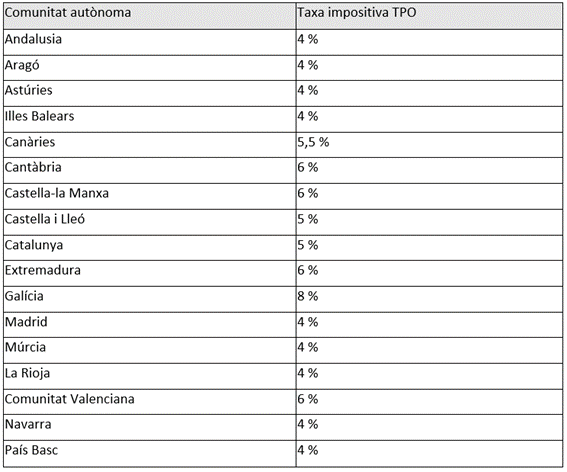

I, per a concloure, llista de tipus impositives aplicables a cadascuna de les comunitats autònomes l’octubre del 2024:

MONT DE PIETAT DE CAIXABANK