“¿Deseas invertir en oro? Aprende las nociones básicas”

POST DESTACADOS

-

La joyería en el Imperio Bizantino

HISTORIA

04 de agosto, 2026

-

La joyería en la antigua Grecia

HISTORIA

28 de julio, 2026

-

El esplendor eterno: la joyería del antiguo Egipto

HISTORIA

21 de julio, 2026

-

Cómo se fabrica un anillo desde cero: proceso, materiales y valor artesanal

OTRAS CURIOSIDADES

21 de julio, 2026

Muchos de nosotros en alguna ocasión hemos tenido la tentación de invertir en oro, pero siempre nos surgen mil preguntas. ¿Cuánto dinero de mi patrimonio debo invertir?, ¿es una inversión segura?, ¿qué rentabilidad sacaré a mi inversión en oro?, ¿qué horizonte temporal debe tener mi inversión para no acometer riesgos?, ¿dónde se compra el oro? ¿compro oro físico, compro acciones de mineras de oro, activos financieros referenciados al oro ofrecidos por bancos o los famosos ETF? Y más y más preguntas que no tienen una respuesta única.

Por el contrario, sí existe una pregunta que a fecha de hoy tiene una respuesta:

¿Cómo invertir en oro físico y que esté exento de IVA?

Pues sí, es posible comprar oro físico como inversión, sin pagar el IVA en la compra.

Históricamente el oro ha sido una inversión sometida a un régimen fiscal especial que lo exime del IVA.

El capítulo V de la Ley 37/1992, del 28 de diciembre del impuesto sobre el valor añadido recoge el Régimen especial del oro inversión y, en concreto, en su artículo 140 bis Uno, las operaciones exentas. Asimismo, al objeto de favorecer el uso del oro como instrumento financiero, la Directiva europea 1998/80/CE del consejo, de 12 de octubre de 1998, por la que se completa el sistema del impuesto sobre el valor añadido y se modifica la Directiva 77/388/CEE, declara exentas las entregas de oro inversión. Con la citada Directiva se eliminan las distorsiones entre estados miembros y se refuerza al mismo tiempo la competitividad del mercado comunitario de oro.

Pero ¿todo el oro está exento de IVA? La respuesta es no.

Para que sea considerado “oro inversión” debemos comprar lingotes o láminas de oro y monedas de oro que cumplan los requisitos que exponemos a continuación.

- En el caso de los lingotes o láminas de oro de ley, deben ser igual o superior a 995 milésimas y cuyo peso se ajuste al anexo noveno de la Ley 37/1922.

En resumen, estarán incluidos los lingotes que cuyo peso oscile entre los 2 gr de oro puro hasta los lingotes de 12,5 Kg, que son los que utilizan los bancos centrales para atesorar oro en reservas.

- En el caso de las monedas deben cumplir las características siguientes:

- Que sean de ley igual o superior a 900 milésimas.

- Que hayan sido acuñadas con posterioridad al año 1800.

- Que sean o hayan sido moneda de curso legal en el país de origen.

- Que sean comercializadas habitualmente a un precio no superior en un 80% del valor de mercado del oro contenido en ellas.

Debido a que existen gran cantidad de monedas con estas características, lo recomendable es recurrir anualmente a la relación que se publica en el “Diario Oficial de la Unión Europea” antes del 1 de diciembre de cada año.

En cualquier caso, recomendamos, al objeto de aclarar cualquier duda respecto al Régimen especial del oro de inversión, consultar la web de la Agencia Estatal de Administración Tributaria (AEAT).

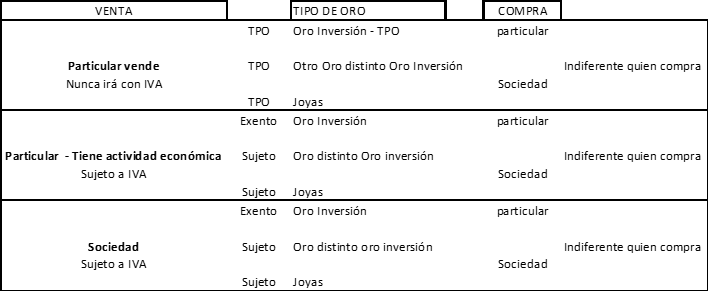

Así que parece claro que, si uno quiere invertir en oro físico y no pagar IVA, la mejor opción no pasa por comprar joyas, ya que éstas están sujetas al IVA, pero… hay que reconocer que no hay nada más bello que lucir un buen anillo o unos pendientes de oro con un diseño exclusivo de los mejores joyeros.

Y, si está leyendo este artículo y ha llegado hasta aquí, probablemente es porque de alguna forma le interesa el oro o las inversiones en este metal precioso o simplemente porque busca ampliar o proteger su cartera de inversión.

En cualquiera de los casos, no debe descartar en ningún momento la compra de joyas de segunda mano, ya que puede encontrar piezas exclusivas a mejores precios.

Las subastas del Monte de Piedad son una alternativa fiable de acceder a este mercado a precios muy ajustados y con la garantía de expertos tasadores.

En el caso de compra en esta subasta los impuestos que rigen son los siguientes:

El vendedor en el 99% de los casos es un particular, por lo que aplicará la “Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias.”

En su artículo 33, que determina el alcance de la cesión y puntos de conexión en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, en su apartado “2.2º.C.3ª” especifica:

“3.ª Cuando comprenda transmisión de bienes muebles, semovientes o créditos, así como la constitución y cesión de derechos reales sobre los mismos, a la Comunidad Autónoma donde el adquirente tenga su residencia habitual si es persona física o su domicilio fiscal si es persona jurídica.”

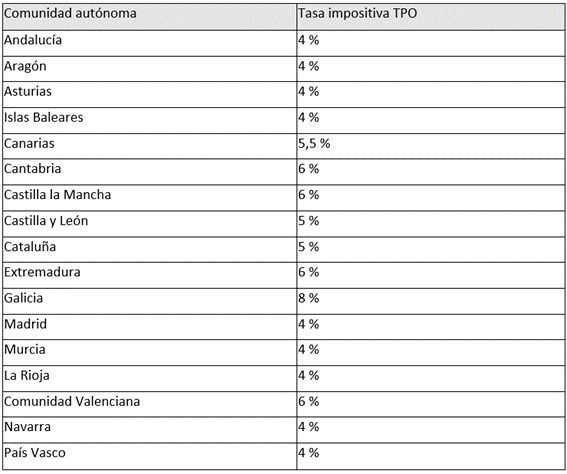

Y, para concluir, la lista de tipos impositivos aplicables a cada una de les comunidades autónomas a octubre de 2024:

MONTE DE PIEDAD DE CAIXABANK